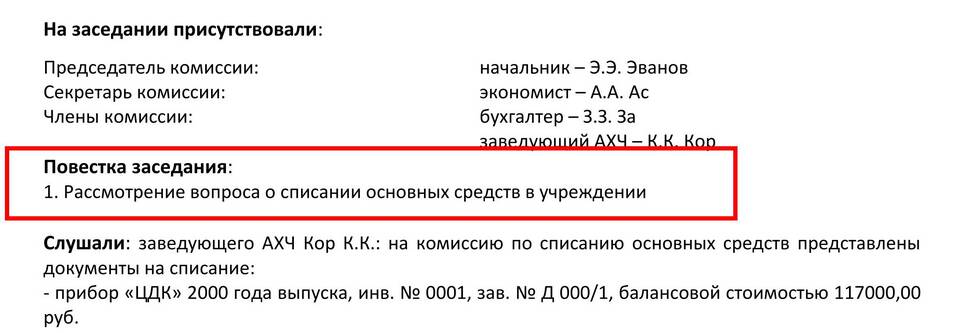

Списание комиссий требует соблюдения правил бухгалтерского и налогового учета. Рассмотрим порядок отражения комиссионных расходов в учете организаций и ИП.

Содержание

Виды комиссий в бизнесе

- Банковские комиссии за обслуживание счета

- Комиссии платежных систем

- Биржевые и брокерские комиссии

- Агентские вознаграждения

Бухгалтерский учет комиссий

Проводки по списанию

| Тип комиссии | Бухгалтерская проводка |

| Банковские | Дт 91.2 "Прочие расходы" - Кт 51 |

| Платежных систем | Дт 44 "Расходы на продажу" - Кт 60 |

| За услуги брокера | Дт 58 "Финансовые вложения" - Кт 76 |

Документальное оформление

- Выписка банка с указанием комиссии

- Акт выполненных работ (для агентских комиссий)

- Договор с указанием размера комиссии

- Счет-фактура (при наличии НДС)

Налоговый учет комиссий

Признание расходов

- Для УСН "Доходы минус расходы" - включаются в затраты

- Для ОСНО - учитываются как прочие расходы

- Для ЕНВД - не уменьшают налогооблагаемую базу

Особенности НДС

| Тип комиссии | НДС |

| Банковские услуги | Не облагается (ст. 149 НК РФ) |

| Услуги платежных систем | Облагается по ставке 20% |

| Брокерские услуги | Облагается по ставке 20% |

Автоматизация учета комиссий

- Настройка правил в 1С для автоматического списания

- Использование банк-клиента с аналитикой комиссий

- Применение специализированных бухгалтерских сервисов

- Регулярная сверка с банковскими выписками

Рекомендации:

- Раздельно учитывайте разные виды комиссий

- Храните документы не менее 4 лет

- Проверяйте правильность расчета комиссий

- Консультируйтесь с бухгалтером при сложных случаях