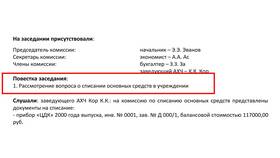

В отдельных случаях заработная плата может быть отнесена к подотчетным суммам, что требует особого порядка документооборота и учета. Рассмотрим правовые и бухгалтерские аспекты такого подхода.

Содержание

Правовые основания для отнесения зарплаты к подотчету

| Ситуация | Правовое обоснование | Условия применения |

| Выплата в наличной форме | Статья 136 ТК РФ | При отсутствии банковского счета у работника |

| Выплата через кассу организации | Указание Банка России № 5348-У | Лимит расчетов наличными до 100 000 руб. |

Порядок оформления зарплаты как подотчетной суммы

Подготовительный этап

- Издание приказа о выплате зарплаты наличными

- Получение работником денег под отчет

- Оформление расходного кассового ордера

Документальное сопровождение

- Составление ведомости по форме Т-53

- Подписание ведомости получателями

- Оформление авансового отчета

- Приложение расчетных листков

Бухгалтерский учет операций

| Операция | Дебет | Кредит |

| Выдача денег под отчет | 71 | 50 |

| Отражение начисленной зарплаты | 20 (26, 44) | 70 |

| Списание подотчетных сумм | 70 | 71 |

Особенности налогообложения

Обязательные платежи:

- НДФЛ удерживается в общем порядке

- Страховые взносы начисляются как обычно

- Сроки перечисления налогов не изменяются

Ограничения:

- Максимальный срок выдачи под отчет - 3 рабочих дня

- Обязательное утверждение перечня подотчетных лиц

- Необходимость полного документооборота

Типичные ошибки при оформлении

| Ошибка | Последствия | Как избежать |

| Отсутствие приказа | Признание выплаты неучтенной | Издавать приказ на каждую выплату |

| Нарушение лимита | Штрафы по кассовой дисциплине | Соблюдать лимит 100 000 руб. |

Важно:

Использование зарплаты как подотчетной суммы должно быть исключением, а не правилом. Основной способ выплаты - безналичный перевод на банковскую карту работника.