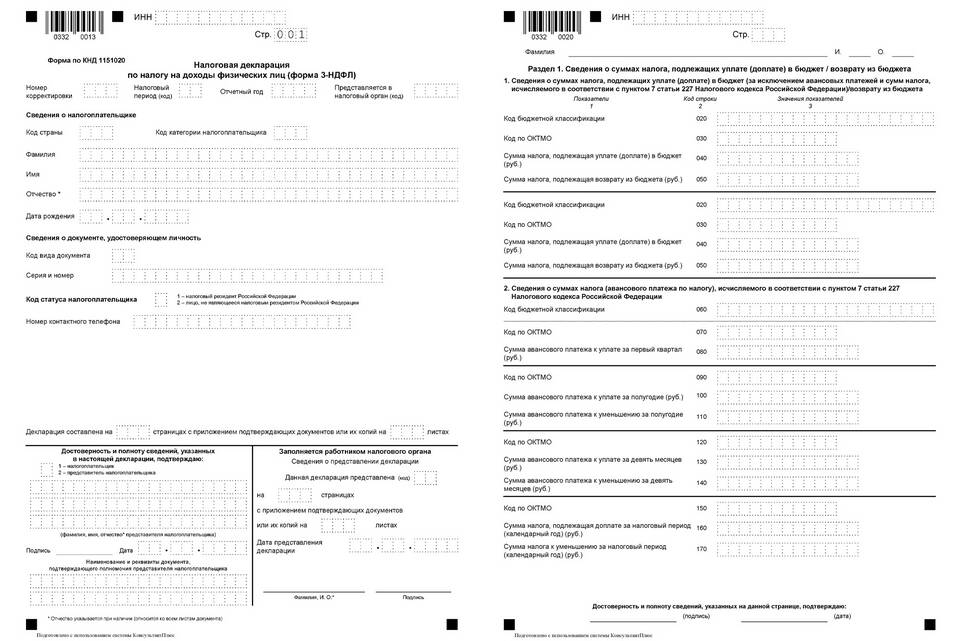

Повторное заполнение налоговой декларации 3-НДФЛ может потребоваться при обнаружении ошибок или изменении финансовых обстоятельств. Рассмотрим особенности повторного оформления этого документа.

Содержание

Когда требуется повторная подача 3-НДФЛ

- Обнаружение ошибок в ранее поданной декларации

- Изменение суммы дохода или налоговых вычетов

- Получение дополнительных документов

- Требование налоговой инспекции

Отличия повторного заполнения

| Аспект | Первичное заполнение | Повторное заполнение |

| Тип декларации | Первоначальная | Уточненная |

| Номер корректировки | 0 | 1, 2 и т.д. |

| Приложения | Основной пакет | Дополнительные пояснения |

Пошаговая инструкция

Подготовка к повторному заполнению

- Получите копию первоначально поданной декларации

- Выявите ошибки или изменения, требующие корректировки

- Соберите подтверждающие документы

- Скачайте актуальную версию формы с сайта ФНС

Заполнение титульного листа

- Укажите номер корректировки (1 для первой уточненной)

- Проставьте текущую дату подачи

- Оставьте без изменений ИНН и другие персональные данные

- Проверьте код налогового органа

Внесение изменений в разделы

| Раздел декларации | Что проверить |

| Доходы | Актуальность всех источников дохода |

| Вычеты | Полноту учета всех положенных вычетов |

| Расчеты | Правильность вычислений налога |

Особенности уточненной декларации

- Номер корректировки увеличивается с каждой новой подачей

- Изменяются только те данные, которые требуют исправления

- К декларации прикладывается пояснительная записка

- Обязательно указывается причина подачи уточненки

Подача уточненной декларации

- Распечатайте заполненную форму в двух экземплярах

- Подготовьте пакет подтверждающих документов

- Подайте в налоговую инспекцию лично или онлайн

- Дождитесь завершения камеральной проверки

- При необходимости доплатите налог или получите возврат

Сроки подачи уточненной декларации

| Ситуация | Рекомендуемый срок |

| Самостоятельное обнаружение ошибки | До окончания камеральной проверки |

| После требования ФНС | В течение 5 рабочих дней |

| При увеличении вычетов | В течение 3 лет |

Частые ошибки при повторном заполнении

- Неправильный номер корректировки

- Неполное отражение изменений

- Отсутствие пояснительной записки

- Подача новой декларации вместо уточненной