Книга учета доходов - это обязательный документ для индивидуальных предпринимателей и организаций, применяющих упрощенную систему налогообложения. Рассмотрим правила и особенности ее ведения.

Содержание

Общие требования к ведению книги учета доходов

- Книга ведется в хронологическом порядке

- Записи должны быть полными и достоверными

- Исправления заверяются подписью предпринимателя

- Документ должен быть прошит и пронумерован

- Хранится в течение 4 лет

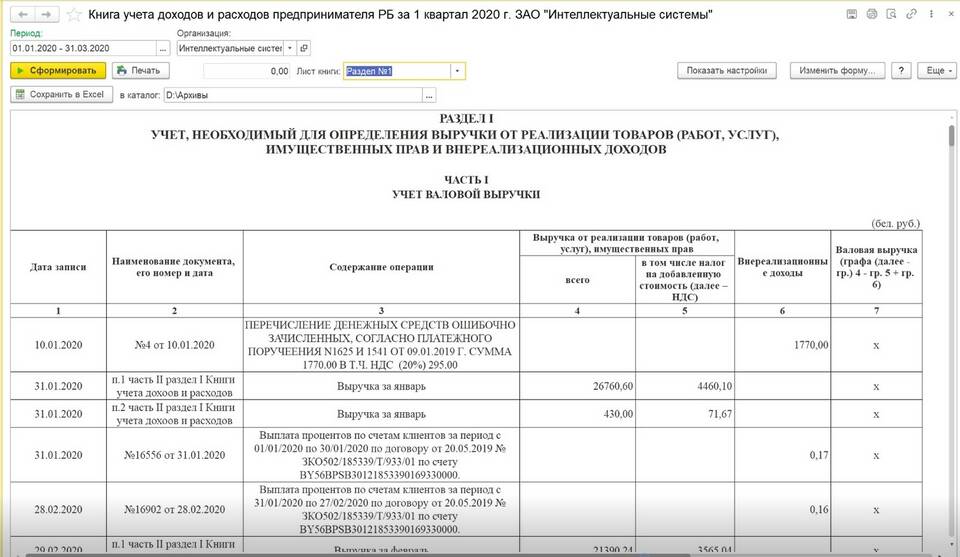

Структура книги учета доходов

| Раздел | Содержание |

| Титульный лист | Реквизиты ИП/организации, налоговый период |

| Раздел I | Учет доходов и расходов |

| Раздел II | Расчет расходов на приобретение ОС |

| Раздел III | Учет убытков |

Пошаговая инструкция по заполнению

Заполнение титульного листа

- Укажите полное наименование ИП или организации

- Впишите ИНН

- Укажите налоговый период

- Поставьте дату начала ведения книги

Заполнение раздела I

- В графе 1 укажите порядковый номер записи

- В графе 2 - дату и номер первичного документа

- В графе 3 - содержание операции

- В графе 4 - сумму дохода

- В графе 5 - сумму расхода (при УСН "Доходы минус расходы")

Особенности заполнения

- Доходы учитываются кассовым методом - при поступлении денег

- Каждая операция записывается отдельной строкой

- Итоги подводятся ежеквартально и по итогам года

Частые ошибки при заполнении

| Ошибка | Как избежать |

| Неполное указание реквизитов | Проверять все обязательные графы |

| Неправильная датировка операций | Указывать дату по первичному документу |

| Отсутствие подтверждающих документов | Хранить все первичные документы |

Электронный вариант книги учета

Допускается ведение книги в электронном виде с последующей распечаткой. Требования:

- Обязательная распечатка по итогам налогового периода

- Наличие электронной подписи

- Возможность проверки корректировок

- Сохранение электронной версии

Заключение

Правильное ведение книги учета доходов - важная обязанность предпринимателя. Соблюдение всех требований к заполнению поможет избежать проблем при налоговых проверках и обеспечит точный расчет налоговых обязательств.