В экономической теории существуют четкие критерии источников формирования имущества организаций. Рассмотрим распространенные заблуждения на эту тему.

Содержание

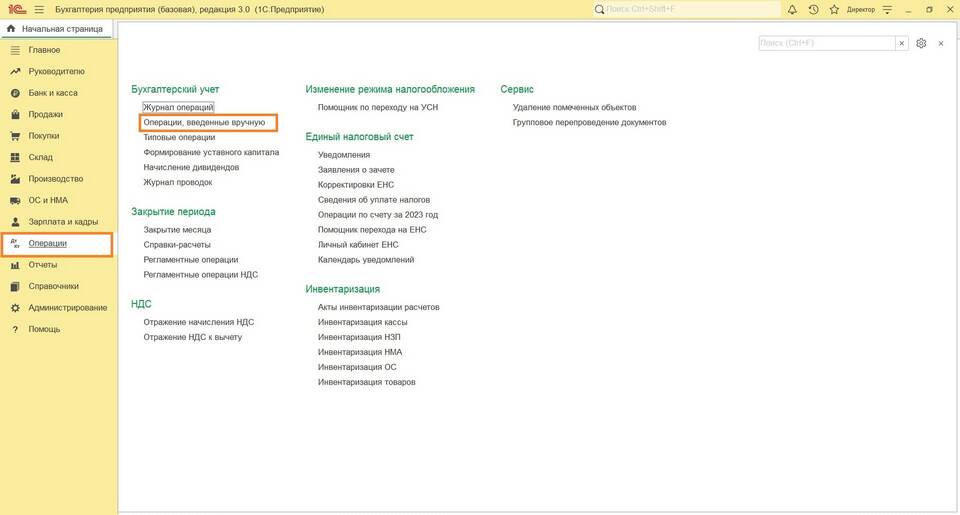

Что не относится к источникам формирования имущества

| Ошибочный источник | Почему не относится |

| Случайные находки | Не являются законным способом приобретения |

| Чужая собственность | Не может быть источником без правовых оснований |

| Неучтенные доходы | Нарушают принцип документального подтверждения |

Распространенные заблуждения

- Заемные средства как собственное имущество

- Арендованные активы в составе собственного имущества

- Неоформленные дары и подарки

- Средства от незаконной деятельности

Законные источники формирования имущества

- Уставный капитал

- Прибыль от хозяйственной деятельности

- Целевое финансирование

- Добавочный капитал

- Кредиторская задолженность (временно)

Почему важно различать источники

- Для правильного ведения бухгалтерского учета

- Чтобы избежать юридической ответственности

- Для корректного расчета налогов

- Для прозрачности финансовой отчетности

Последствия ошибок в классификации

Некорректное отнесение к источникам формирования имущества может привести к искажению финансовой отчетности, налоговым санкциям и проблемам при проверках контролирующих органов.