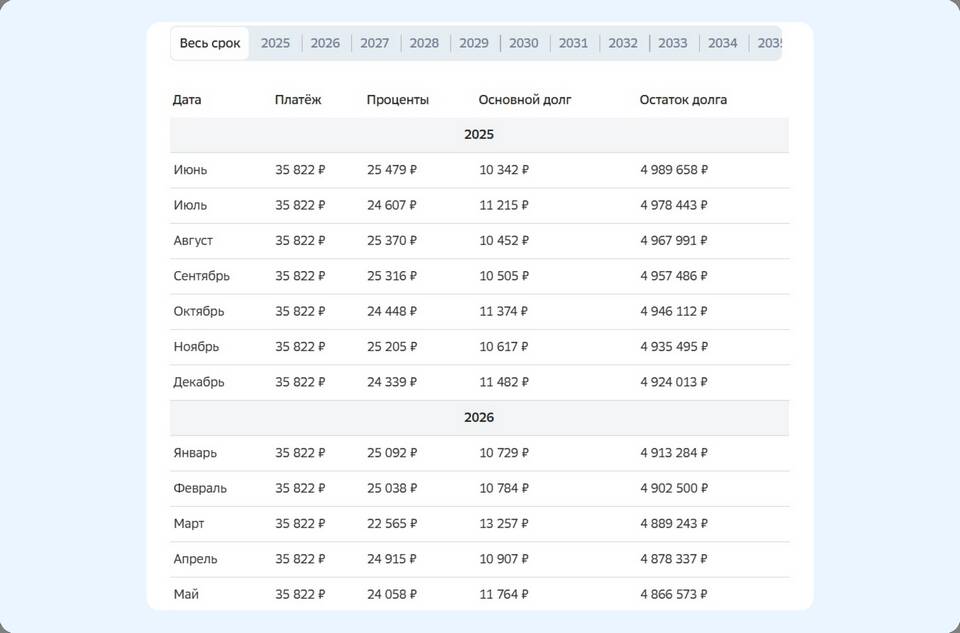

Ситуация, когда сумма начисленных процентов превышает размер основного долга, встречается при долгосрочных кредитах с высокими процентными ставками или при нарушении графика платежей. Это явление требует особого внимания заемщиков при оформлении кредитных обязательств.

Содержание

Причины превышения процентов над основным долгом

- Длительный срок кредитования (ипотека, автокредиты)

- Высокие процентные ставки по договору

- Применение сложных процентов

- Наличие штрафов и пеней за просрочки

- Использование аннуитетных платежей в начале срока

Сравнение схем погашения кредита

| Тип платежа | Проценты в начале срока | Общая переплата |

| Аннуитетный | Преобладают проценты | Выше при длительном сроке |

| Дифференцированный | Равномерное уменьшение | Ниже на 10-15% |

Как избежать чрезмерных процентных начислений

- Выбирать минимально возможный срок кредита

- Отдавать предпочтение дифференцированным платежам

- Регулярно делать досрочные погашения

- Внимательно изучать условия кредитного договора

- Избегать просрочек платежей

Законодательные ограничения

- Ограничение полной стоимости кредита (ПСК)

- Право на досрочное погашение без штрафов

- Возможность реструктуризации долга

- Ограничение размера пеней и штрафов

Финансовые последствия

Когда проценты превышают основной долг, заемщик может выплатить в 2-3 раза больше первоначальной суммы. Особенно это касается долгосрочных потребительских кредитов. Важно заранее рассчитывать полную стоимость кредита и учитывать все возможные расходы.