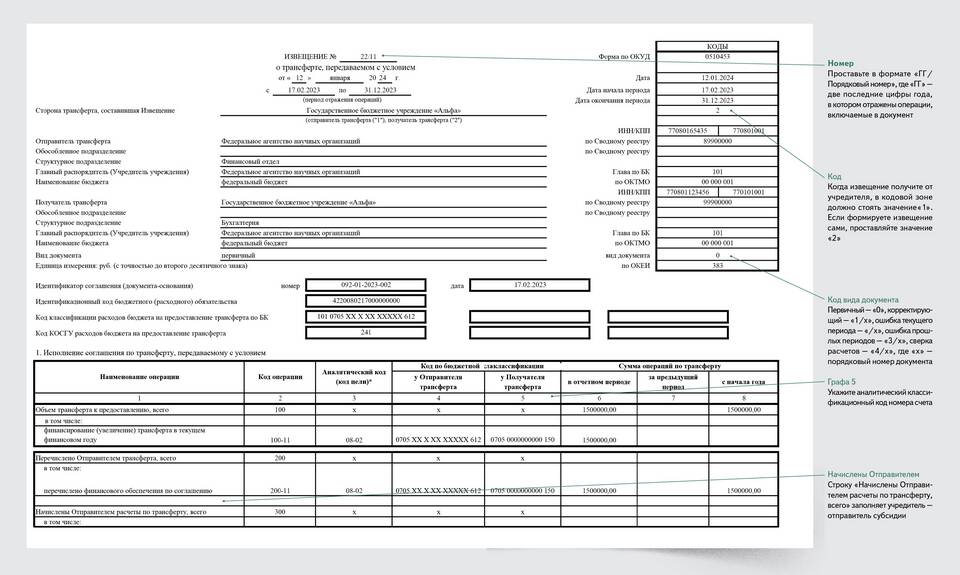

Получение государственной субсидии требует правильного отражения в бухгалтерском и налоговом учете. Рассмотрим порядок учета бюджетных средств в коммерческих организациях согласно действующему законодательству.

Содержание

Виды государственных субсидий

| Целевые субсидии | На конкретные проекты или мероприятия |

| Некомпенсационные | На возмещение понесенных расходов |

| Инвестиционные | На развитие бизнеса |

| Социальные | На поддержку занятости |

Бухгалтерский учет субсидий

Основные принципы учета

- Субсидии признаются по мере выполнения условий их получения

- Учитываются на счете 86 "Целевое финансирование"

- Распределяются пропорционально расходам по целевому назначению

- Отражаются в отчетности отдельной строкой

Проводки при получении субсидии

| Поступление средств | Дт 51 Кт 76 (аванс) |

| Признание субсидии | Дт 76 Кт 86 |

| Использование средств | Дт 86 Кт 98.2 |

| Признание доходов | Дт 98.2 Кт 91.1 |

Налоговый учет субсидий

Налог на прибыль

- Целевые субсидии не включаются в налоговую базу

- Некомпенсационные субсидии учитываются как внереализационные доходы

- Расходы, покрытые субсидией, не уменьшают налоговую базу

- Необходимо вести раздельный учет целевых средств

Документальное оформление

- Договор о предоставлении субсидии

- Решение государственного органа

- Банковская выписка о поступлении средств

- Акт выполненных работ (для компенсационных субсидий)

- Отчет об использовании средств

Контроль использования субсидии

| Ведение отдельного учета | По каждому целевому поступлению |

| Соблюдение сроков | Использование в установленный период |

| Подготовка отчетности | По формам, установленным грантодателем |

| Возврат неиспользованных средств | При нарушении условий предоставления |

Особенности учета для разных видов субсидий

Учет инвестиционной субсидии

- Отражается как источник финансирования капитальных вложений

- Учитывается на счете 08 "Вложения во внеоборотные активы"

- После ввода объекта в эксплуатацию переносится на счет 98

- Списание происходит равномерно в течение срока полезного использования

Распространенные ошибки

- Неправильная классификация субсидии

- Отсутствие раздельного учета

- Несвоевременное признание доходов

- Непредставление отчетности

- Необоснованное списание средств

Ответственность за нарушение

| Налоговая | Доначисление налогов и пени |

| Административная | Штрафы по КоАП РФ |

| Бюджетная | Возврат субсидии |

| Уголовная | При крупном размере нарушений |