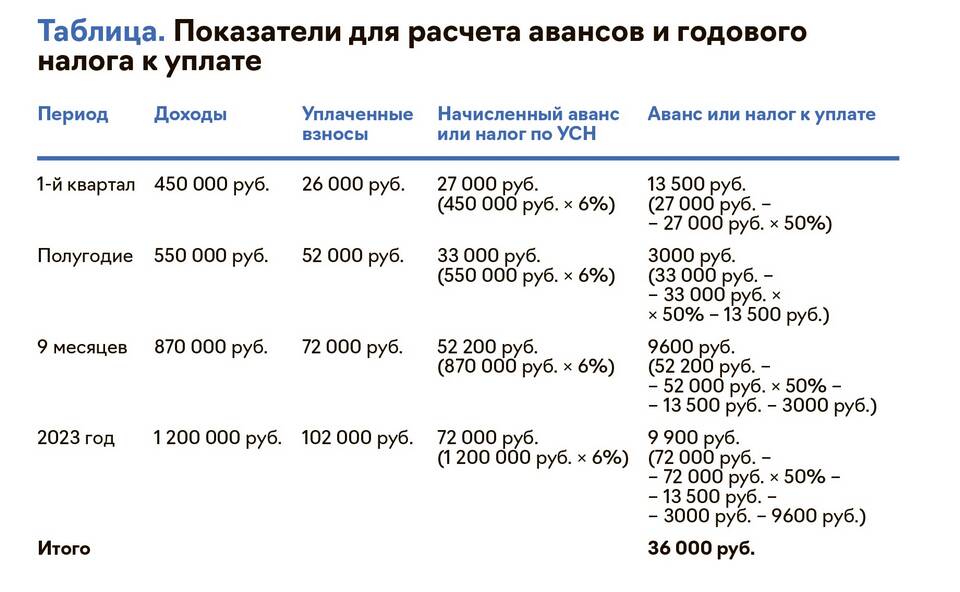

| Объект | Налоговая ставка | Формула расчета |

| "Доходы" | 1-6% (зависит от региона) | Доходы × Ставка - Страховые взносы |

| "Доходы минус расходы" | 5-15% (зависит от региона) | (Доходы - Расходы) × Ставка |

- Суммируйте все полученные доходы за налоговый период

- Исключите доходы, не учитываемые при УСН

- Примените выбранную налоговую ставку

- ИП без работников: на 100% суммы взносов

- ИП с работниками: до 50% суммы налога

- Организации: до 50% суммы налога

| Действие | Описание |

| 1. Учет доходов | Все поступления, учитываемые при УСН |

| 2. Учет расходов | Только расходы из перечня ст. 346.16 НК РФ |

| 3. Расчет базы | Доходы - Расходы |

| 4. Применение ставки | Умножение базы на региональную ставку |

- Доход за год: 2 000 000 руб.

- Ставка: 6%

- Страховые взносы: 40 000 руб.

- Налог: 2 000 000 × 6% = 120 000 руб.

- Уменьшение: 120 000 - 40 000 = 80 000 руб. к уплате

- Доход за год: 2 000 000 руб.

- Расходы: 1 200 000 руб.

- Ставка: 15%

- Налог: (2 000 000 - 1 200 000) × 15% = 120 000 руб.

- Минимальный налог (1% от доходов): 20 000 руб.

- К уплате: 120 000 руб. (так как больше минимального)

| Ситуация | Порядок расчета |

| Минимальный налог | 1% от доходов, если обычный налог меньше |

| Убыток | Переносится на будущие периоды (для "Доходы-Расходы") |

| Смена объекта налогообложения | Перерасчет с начала года |

- Рассчитываются поквартально

- Уплачиваются до 25 апреля, 25 июля, 25 октября

- Годовой налог уплачивается до 31 марта (организации) или 30 апреля (ИП)

- Учитываются при расчете итогового годового налога

- Доходы учитываются кассовым методом (по дате поступления денег)

- Расходы подтверждаются документально

- Налоговая декларация подается 1 раз в год

- Региональные власти могут устанавливать пониженные ставки

Правильное начисление налога УСН требует точного учета доходов и расходов, а также своевременной уплаты авансовых платежей и годового налога.